Ir directamente al contenido

Acerca de

Contacto

Rafael Romero

LINKEDIN

Categoría:

Asesoramiento

6/9/2025

El arte de anticipar

1/24/2021

La bolsa y la vida

11/15/2020

La inercia cognitiva

10/18/2020

Consejos para los Henry

7/19/2020

Prudencia y buen consejo

1/19/2020

¿Habilidad o diversidad?

7/28/2019

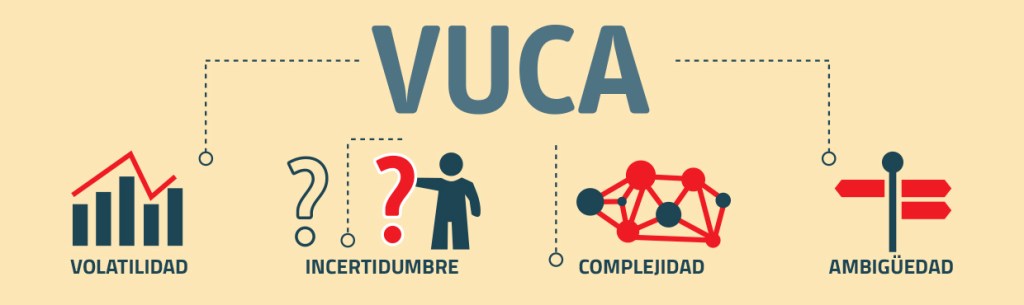

Entorno VUCA

7/13/2019

Como el agua

Blog de WordPress.com.

Siguiente página

→

Suscribirse

Suscrito

Rafael Romero

Suscríbeme

¿Ya tienes una cuenta de WordPress.com?

Inicia sesión

.

Rafael Romero

Suscribirse

Suscrito

Regístrate

Iniciar sesión

Denunciar este contenido

Ver el sitio en el Lector

Gestionar las suscripciones

Contraer esta barra