Ir directamente al contenido

Acerca de

Contacto

Rafael Romero

LINKEDIN

Categoría:

Banca Privada

10/18/2020

Consejos para los Henry

2/16/2020

Consumidor de experiencias

2/2/2020

Cero riesgos

1/19/2020

¿Habilidad o diversidad?

12/9/2019

Buscando la resiliencia

11/24/2019

¿Por qué estoy contento?

7/28/2019

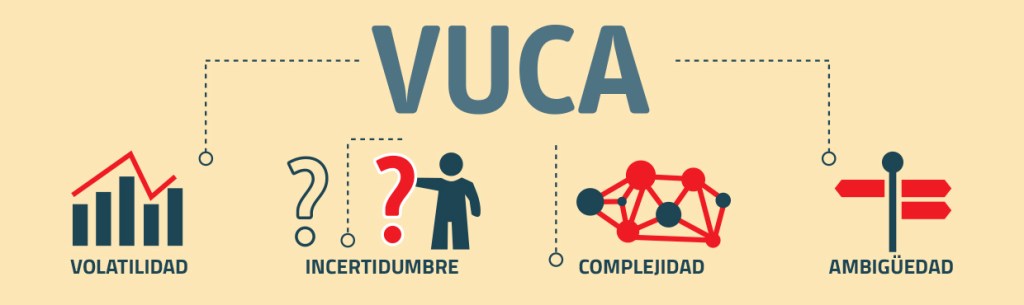

Entorno VUCA

7/13/2019

Como el agua

Blog de WordPress.com.

Siguiente página

→

Suscribirse

Suscrito

Rafael Romero

Suscríbeme

¿Ya tienes una cuenta de WordPress.com?

Inicia sesión

.

Rafael Romero

Suscribirse

Suscrito

Regístrate

Iniciar sesión

Denunciar este contenido

Ver el sitio en el Lector

Gestionar las suscripciones

Contraer esta barra